С какой банковской картой лучше ехать за границу. Как оформить кредитную карту Сбербанка (пошаговая инструкция) Какой картой выгоднее расплачиваться за границей

Фокусник (Иероним Босх)

Во время последней поездки на Майорку и другие острова я несколько раз сталкивался с тем, что при оплате по банковской карте списывали больше, чем нужно. Между прочим, данная махинация по отъему средств вполне законна. Хоть я и знаю об этой проблеме, но европейские банки обхитрили меня 3 раза при оплате в Booking, Europcar и Burger King, рассказываю как!

4 эпизода, 3 из которых я проиграл.

Эпизод 1. Europcar обхитрил на €2,51

По документам аренда 4 дней авто на Форментере выходила €106,86, а сняли с меня в пересчете на евро €109.37, то есть на €2,51 больше, чем нужно. Как так?

При получении авто, не спросив меня, на карте заблокировали $500 в долларах (я брал без SCDW страховки) . Я расписался в электронном терминале за эту транзакцию. Если честно, то не помню в какой валюте высвечивалась итоговая сумма. После сдачи авто через 5 дней заблокированная сумма вернулась на мою рублевую кредитную карту . Сразу после этого сняли €125,53. То есть их банк сконвертировал зачем-то евро в доллары, заработал себе копеечку. Далее Тинькофф банк сконвертировал доллары в рубли по своему курсу, тоже заработал копеечку. Курс ЦБ на 10 апреля – 76,68. В итоге с меня сняли 8 498₽ = €110,82.

Итоговая переплата составила почти €4.

Я всегда контролирую, чтобы списывали в той валюте, в которой считали, то есть в евро. Смотрю по чекам, через выписку в приложении Тинькофф. Но тут списывали без меня.

Обратился в российскую поддержку Europcar – умыли руки и отправили в Испанскую. В Испанской мне ничего не ответили до сих пор, писал на разные адреса.

Обратился в поддержку Тинькофф банка, они сказали, что я подтвердил первое списание $500, а второе сделали в аналогичной валюте. То есть ничем не смогли помочь.

Эпизод 2. Booking обхитрил на €7

Только не смейтесь, что мы решили поесть бургеров. Реально, в городе Ибица очень дорогие кафе, а кушать хотелось:-) Зашли в царство обжорства и нездоровой еды.

Итоговая сумма получилась €14,20. Расплатился евровой картой. Специально завел карту Tinkoff Black в евро, чтобы не платить за конвертации. Заглянул сразу в приложение, посмотрел выписку – сняли €15,15! Думаю, что такое. В подробностях увидел списание в долларах, то есть списали €14,20 → $16,66 → €15,15. Магическим образом испанский банк надул меня почти на €1!

Но меня не проведешь, прямо на кассе говорю, чтобы отменили транзакцию и повторно списали в евро. Минут 5 всем Бургеркингом искали, как с заморской карты списать в евро, но никак не нашли. Их испанский банк запрятал данную опцию куда-то очень глубоко в дебри меню терминала.

В итоге отменили платеж и я заплатил наличкой. Но есть продолжение истории!

Через неделю мне вернули деньги, но меньше, €14,49 вместо €15,15. Хитрый испанский банк решил вернуть мне сумму в долларах и пересчитать по новому курсу. То есть отобрал у меня €0,66 на вполне законных основаниях.

Представьте какие сверхприбыли получают испанские банки из воздуха на миллионах транзакций ничего не подозревающих туристов!

Будьте внимательнее, подключите СМС информирование о списаниях по карте, используйте приложение от банка, чтобы следить за тратами.

Эпизод 4. Банкомат, меня не проведешь!

Вы, конечно же, об этом знаете, но я напишу на всякий случай. При снятии денег, банкомат иногда предлагает сконвертировать местную валюту в доллары или рубли по своему завышенному курсу. Всегда выбирайте списание в исходной валюте, а ваш банк уже сконвертирует по более разумному курсу в рубли.

В данном примере банкомат Euronet предлагает при снятии в евровой карты поменять €150 → $186,55, а затем Тинкофф еще раз поменяет доллары на евро и спишет все-равно в евро. Глупости да? Но посмотрите с каким усердием мне навязывают эту услугу, один неверный ответ и спишут в долларах. Эти банкоматы есть по всей Европе, в меню доступен русский язык, комиссию за снятие не взимают. Через них я снимал наличные евро без комиссии.

Заключение

Надеюсь, что я вас не отговорил пользоваться картами за границей. Тут €1 спишут, там €3 спишут – в итоге может вылиться в приличную сумму. Лично я почти не расплачиваюсь наличными, картой удобнее, различные бонусы начисляют и еще потом легко подсчитывать расходы.

Главное смотрите в какой валюте списывают перед подтверждением или вводом пин-кода или росписью на чеке.

А какие у вас были приключения с банковскими картами?

Понравилось? Подпишитесь на мои каналы:

Telegram ,

Instagram ,

Как я экономлю на отелях?

Все очень просто – ищите не только на букинге. Я предпочитаю поисковик RoomGuru . Он ищет скидки одновременно на Booking и на 70 других сайтах бронирования.

24.12.15 592 232 37

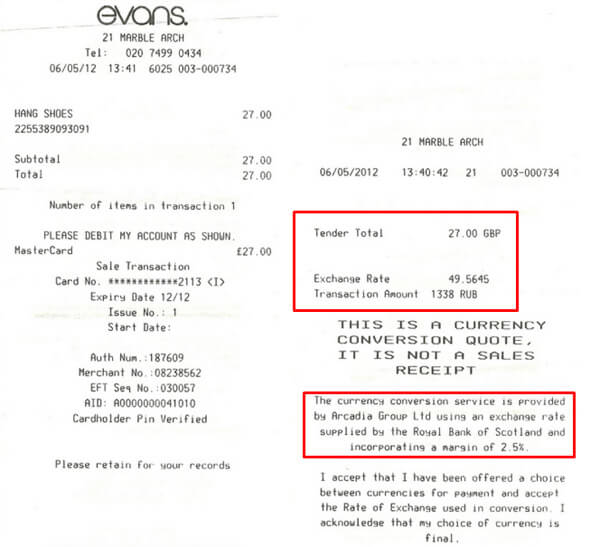

Кто берет комиссии с карт за границей

Как и почему нас разводят

Дело было в Испании. Олег снимал 100 евро в банкомате.

Курс ЦБ был 70,14 Р за евро. Банкомат предложил списать 7682 Р — на 9,5% больше. Какого чёрта?

Константин Голубев

путешественник

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе Туристов разводят все кому не лень: отели, лавки сувениров, банкоматы, кафе и рестораны, таксисты и экскурсоводы. Каждый по-своему накручивает обменный курс и дерет комиссии под экзотическими предлогами.

В статье разберем, когда платим комиссии, кто наживается на туристах и как вернуть часть денег.

Как всё устроено

Допустим, вы в испанском магазине покупаете замечательную хамоновую ногу за сто евро. Перед поездкой благоразумно сделали карту «Мастеркард» в евро. Вот как выглядит ваша покупка с точки зрения банковской системы:

- Терминал в магазине говорит своему испанскому банку: «Хочу списать у этого парня 100 евро».

- Испанский банк говорит платежной системе «Мастеркард»: «Хотим списать у этого парня 100 евро».

- «Мастеркард» смотрит, что вы за парень, находит ваш родной банк, спрашивает у него: «Есть у него 100 евро? Если есть, давай спишем».

- Ваш родной банк отвечает: «Да, вроде есть. Списал».

- Платежная система отвечает в испанский банк: «Ребята, всё окей, деньги у него есть, списываю».

- Испанский банк говорит терминалу «Всё хорошо, 100 евро списалось».

- Терминал печатает чек на 100 евро.

- Вы получаете хамоновую ногу.

Это самый простой случай: карта в евро, расчеты в евро, местная валюта — евро, никаких дополнительных конвертаций.

Валютные карты помогают платить ровно по чеку. В странах евро расплачивайтесь картой в евро. В США, Панаме, Пуэрто-Рико — в странах долларовой зоны — картой в долларах. Если валюта цены и карты совпадает, вы заплатите один к одному.

Если валюта покупки и карты совпадает, комиссий и конвертаций нет

Если местная валюта не евро

Вы доели хамон, запили хересом и решили встретить закат на крыше отеля «Марина-бэй-сэндс» в Сингапуре. Вход стоит 20 сингапурских баксов. Проводите через терминал долларовую «Визу Классик».

Цена в сингапурской валюте, счет карты в американских долларах. Чтобы банки поняли друг друга, «Виза» поменяет сингапурские деньги в доллары.

Если местная валюта не евро или доллар, старайтесь платить долларовой картой. Платежные системы всё равно поменяют местные деньги в доллары — комиссии не избежать.

Если местная валюта не евро или доллар, будет одна конвертация и одна комиссия

Если карта в рублях

Вы бродите по Пекину и завернули в «Старбакс» за двойным капучино. Бариста пишет на стакане ваше имя и протягивает чек в 30 юаней, вы ему - рублевую «Визу». Сколько заплатите?Сначала платежная система переведет юани в доллары. Но карта в рублях. Ваш банк поменяет деньги второй раз — переведет доллары в рубли.

- Терминал Старбакса пингует китайский банк: «Надо списать 30 юаней».

- Местный банк маячит платежной системе: «Дайте нам 30 юаней».

- «Виза» меняет юани в доллары: «30 юаней это 4,67$».

- За обмен делает надбавку. Те же 2%. Теперь цена — 4,76$.

- Платежная система находит ваш банк: «Есть 4,76 бакса?»

- Российский банк смотрит, что карта в рублях и второй раз меняет деньги: «Сегодня курс 69 рублей за доллар. Спишу 328,5 рубля».

- Вы пьете кофе.

Цена в юанях, платежная система работает в долларах, карта рублевая — все валюты разные. Деньги поменяют дважды и возьмут комиссию.

В Марокко, Таиланде, Китае — везде, где местные деньги не евро или доллар, добавляйте к цене 3—6%. Перед поездкой проверьте в банке тарифы по карте: комиссию, обменный курс, валюту расчета с платежной системой. Так вы узнаете, сколько стоит аренда машины или лонг-айленд в отеле.

Если все валюты разные, деньги поменяют дважды. Плюс возьмут комиссию

Если показали цену в рублях

Предположим, что вы торгуетесь с продавцом сувениров, покупаете кепку как у Шерлока Холмса. Протягиваете хозяину карту, он вам терминал или чек. В Англии это выглядит так:

В Италии, Турции, Таиланде — в популярных среди туристов странах - продавцы предлагают мгновенную конвертацию валюты, или DCC (Dynamic Currency Conversion) . Терминал распознает страну выпуска карты и предлагает оплатить покупку в родной валюте.

Сервис вроде удобный, но обманчивый. Продавец закладывает в чек небольшую комиссию «за удобство», а местный банк делает лишнюю конвертацию. Если выберете рубли, переплатите до 10%: зависит от наглости продавца и обменного курса.

- Терминал определяет, что карта российская, и предлагает списать рубли. К цене добавляет свою комиссию.

- Местный банк переводит рубли в фунты и запрашивает деньги у платежной системы. Это первая конвертация.

- «Виза» или «Мастеркард» меняют фунты в доллары и берут надбавку за трансграничный платеж — второй обмен валюты.

- Российский банк получает цену в долларах, меняет всё в рубли и списывает деньги. Так деньги конвертируют третий раз.

- Довольный продавец заворачивает сувенир.

Банки и платежные системы обязывают продавцов давать покупателям выбор, как платить: либо нажать кнопку на терминале, либо поставить галку в чеке. Без этого покупка недействительна. Виза советует оспаривать такие платежи.

Платите и снимайте деньги в местной валюте. Если продавец дал чек в рублях, попросите сделать отказ от платежа. Иначе переплатите за две комиссии и тройной обмен денег.

Платите и снимайте деньги в местной валюте. Иначе попадете на двойную комиссию и тройной обмен валюты.

Если снимаем наличные

Вы в Бангкоке, собираетесь взять в аренду скутер за 2000 бат. Вставляете в банкомат рублевую карту. По вашим расчетам это не больше 4000 рублей.

Вас расстроят дважды. Во-первых, тайский банкомат удержит 1—2% от суммы или 100—200 бат за операцию. Во-вторых, родной банк может взять комиссию за обналичивание денег в чужом банкомате. Обычно 1—2% от суммы или минимум 3€ / 3$/ 150 Р .

- Банкомат добавляет комиссию 180 бат. В местный банк уходит запрос на 2180 бат.

- Банк Бангкока зовет платежную систему: «Хочу денег!»

- Платежная система меняет баты в доллары, добавляет свою комиссию и спрашивает деньги с вашего банка: «Перечисли 61 бакс в Бангкок».

- Российский банк пересчитывает сумму в рублях и добавляет свою комиссию за снятие денег в иностранном банкомате — 150 Р .

- Со счета уходит 4360 Р .

Если бы платили картой, аренда обошлась бы в 3900 Р — на 12% меньше.

Старайтесь платить картой и снимать деньги, когда необходимо. Или оформите специальную карту для поездок. Например, по карте Tinkoff Black можно снимать деньги в любом банкомате мира. Комиссии нет, если снимаете больше 3000 Р , 100$ или 100€.

За снятие денег возьмут комиссию. Дважды

Как вернуть деньги

Платите картой с возможностью кэшбэка. Банк вернет обратно рубли, а не мили или бонусы. Обычно кэшбэк равен одному проценту. Но можно вернуть больше.

Например, Тинькофф-банк возмещает 5% за траты по категориям повышенного кэшбэка и до 30% по акциям от партнеров.

Повышенный кэшбэк действует для всех покупок на сайте travel.tinkoff.ru . Можно забронировать билет, отель или машину и вернуть деньги еще до начала путешествия.

Выводы

- Перед путешествием позвоните в банк, проверьте комиссии по вашей карте. Или оформите специальную карту для путешествий.

- Старайтесь платить картой. Если валюта цены и карты одна, комиссии не будет.

- Оформите карту с возможностью снятия наличных в любом банкомате мира без комиссии.

- Платите и снимайте деньги только в местной валюте. Если продавец дал счет в рублях, попросите сделать отказ. Не платите за лишнюю мгновенную конвертацию денег.

- Если комиссий не избежать, платите картой с возможностью кэшбэка. Так вы вернете проценты на карту.

Многие клиенты Сбербанка, которым предстоит поездка за границу, интересуются следующими вопросами: как пользоваться картой Виза Сбербанка за границе, будет ли работать карта Сбербанка в другой стране, и пройдет ли оплата по пластику системы Visa в магазине или кафе. Из этого обзора вы узнаете, как осуществляются зарубежные транзакции, а также познакомитесь с мнением клиентов, часто посещающих другие страны.

Основные достоинства карты Сбербанка

Использование пластиковой карты Visa Сбербанка за границей является более удобной процедурой, чем оплата товаров наличными деньгами. За рубежом принимают практически все , кроме при поддержке Maestro. Совершая покупки в торговых центрах, вы без проблем расплатитесь пластиком ведущего банка страны, однако для оплаты в точках, не подразумевающих безналичную оплату, не забудьте снять в банкомате требуемую сумму денег.Важнейший плюс использования карты – в возможности осуществлять безналичные платежи без конвертации, так как перевод накоплений в другую валюту пройдет автоматически по курсу банка на текущий момент.

Пластиковые карты подразумевают экстренную выдачу наличности в любом из филиалов, если карта была украдена или . Подробности этой услуги раскроют специалисты или менеджеры любого отделения.

Недостатки карты Сбербанка за границей

Как и у всех банковских продуктов, использование карты Сбербанка за границей имеет и свои недостатки:- срочное восстановление карты при утрате потребует дополнительных расходов;

- при снятии наличных через банкомат любого другого зарубежного банка придется платить двойную комиссию;

- если расчеты по карте ведутся в рублях, при оплате в магазинах и кафе со счета снимут деньги за конвертацию;

- требуется предупреждение специалистов банка, если планируются зарубежные поездки, чтобы избежать блокировки платежного средства службой безопасности.

Что лучше взять с собой – Виза или МастерКард

За рубеж можно брать банковские карты с обеими платежными системами. Карту Visa, по которой расчеты ведутся в долларах, лучше брать в Америку, Турцию – то есть страны, где возможна оплата в упомянутой валюте. По системе Mastercard расчеты проводятся в европейской валюте, поэтому такая карта идеально подойдет для путешествий в странах ЕЭС.При путешествиях по Европе с рублевой картой Виза от Сбербанка система рассчитает операцию в евро, затем – переведет в доллары, а только после этого – рубли. Держатель пластика во Франции или Германии оплатит двойную конвертацию, тогда как в США – только одну.

На заметку. Для путешественника желательно, чтобы счет карты был открыт в той валюте, какой принимают оплату в магазинах. В этом случае в конвертации не будет необходимости и владелец пластиковой карты сможет сэкономить.

Также не рекомендуется обналичивать средства на карте. Опытные путешественники считают, что выгоднее платить за услуги безналично, чем снимать деньги и рассчитываться ими.

Комиссия за обналичивание

Любое снятие валюты вне терминалов своего банка влечет дополнительные затраты для обладателя карты. И во многих банковских организациях этот процент довольно высок – до 12-15 $ или € вне зависимости от суммы.Какие непредвиденные ситуации могут случиться за рубежом

Путешествуя по чужой стране, гражданин может попасть в неприятности – потерять карту или быть обворованным. В этом случае необходимо безотлагательно связаться с банковской службой поддержки и наложить , чтобы злоумышленники не смогли ей воспользоваться.Отправляясь в зарубежную поездку, придерживайтесь следующих рекомендаций:

- никогда не записывайте пин-код на пластиковом носителе или на бумаге и не кладите ее в кошелек рядом с картой;

- избегайте оплаты по карте в подозрительных торговых точках, не платите дважды, если терминал не выдал чек;

- отслеживайте сумму, которую набрал кассир или продавец, на экране терминала;

- старайтесь не доставать кошелек из сумки при скоплении людей, держите его в недоступном месте;

- всегда имейте запас наличных на мелкие расходы;

- откладывайте «подушку безопасности» на случай утери карты;

- подключите , чтобы контролировать все операции по пластику;

- никому не давайте карту в руки, следите, чтобы оплата проходила в вашем личном присутствии;

- контролируйте . Если срок действия карты должен закончиться во время поездки, закажите новую заранее.

Недостатки использования рублевых карт Сбербанка за рубежом

Используя карту Сбербанка в РФ валюте, вы потеряете дополнительные деньги на конвертации, так как будете вынуждены оплачивать комиссионные местной кредитной организации, и Сбербанку за выполнение перевода. К тому же, это довольно медленный процесс, так как в некоторых банках он все еще проводится вручную. Также возможны резкие скачки курса, из-за чего держатель карты теряет в деньгах еще больше.Клиенты Сбербанка могут открыть пластиковую карту в российской валюте, а также евро и долларах. Такими картами можно оплачивать покупки без конвертации и начисления комиссионных. Для граждан, которые часто путешествуют и не хотят обращать внимание на валюту, рекомендуются мультивалютные карты.

Где за пределами России представлен Сбербанк

Подразделения Сбербанка РФ открыты в Республике Беларусь, Казахстане, на Украине. Посетить партнерские офисы можно в Китае, Индии, Турции, Германии и других государствах. Первый филиал с полным комплексом финансовых услуг открылся в Германии во Франкфурте-на Майне, через несколько месяцев заработало турецкое представительство.Растет. Более 10% всех услуг кредитной организации получают жители 20 иностранных государств.

Пользоваться пластиковыми картами за рубежом – очень быстро и удобно, а при идентичной валюте – довольно выгодно. Если гражданину за границей необходимы крупные суммы, их лучше не декларировать при въезде в страну, а держать на карте, которой можно расплатиться в любой момент.

Многим из нас, так или иначе, приходится сталкиваться с вопросом оплаты с помощью пластиковой карты за границей. Хотя, стоит начать с того, что пластиковые карты пользуются огромным спросом и популярностью среди трудоспособного населения, ведь с их помощью можно получить заемные средства банка, получать бонусы и поощрения от своих покупок, хранить средства и получать проценты на остаток, оплачивать товары, услуги, кредиты и многое другое. Сегодня, выезжая за границу, практически, каждый путешественник берет с собой банковскую карточку для оплаты всех своих расходов.

Также всем пользователям банковских карт известно, что в настоящее время лидером среди платежных систем является Visa и MasterCard. Наверняка каждый знает, что при оформлении какого-либо пластика в банке сотрудник всегда задает вопрос? Какую карту вы будете оформлять Виза или Мастеркард. Действительно, какую? На этот вопрос пользователь сможет ответить, зная все нюансы и особенности двух конкурирующих между собой платежных систем. Но все же главным остается вопрос, какими картами можно расплачиваться за границей? Попробуем на него ответить.

Чем отличается Visa и MasterCard

Прежде чем ответить на вопрос, какой картой выгоднее расплачиваться в Европе, рассмотрим тему двух мировых платежных систем, и чем они между собой различаются. Итак, платежная система Виза – это компания в Соединенных Штатах Америки, специализирующаяся на предоставление финансовых услуг, проведении платежных операций. Уже отсюда можно сделать вывод, что основная валюта платежных карт это доллар, при этом напомним, что единая валюта Европы – это евро.

MasterCard – это Национальная платежная система. Она также была создана в Америке в штате Калифорния еще в 1966 году. За долгие годы своего существования она объединила в себе более 20000 финансовых учреждений в более чем в 210 государствах направление деятельности компании – это эмиссия пластика под брендами MasterCard Maestro и Cirrus, осуществление электронных платежей и финансовое обслуживание частных корпоративных клиентов. Но все же основная валюта Мастеркард – это евро.

Обратите внимание, что условия обслуживания любой пластиковые карты определяют не только платежная система, которая, по сути, обслуживает транзакции по ней, но и банк эмитент платежной карты.

Чтобы понять, какой картой лучше расплачиваться в Европе, нужно разобраться во всех особенностях конвертации валют при совершении расходных операций в той или иной валюте. На самом деле оплата покупок за границей осуществляется при участии 3 валют – это валюта картсчета, валюты национальный платежные системы и валюта, в которой вы оплачиваете счет.

Если говорить простыми словами, то схема конвертации будет выглядеть следующим образом:

- сначала сравнивается две валюты, а именно валюта оплаты и ваши платежные системы, если они разные то осуществляется конвертация;

- далее, информация поступает в банк, который выпустил вам пластик о списании суммы средств для оплаты товаров в валюте биллинга (валюта вашей платежной системы);

- на последнем этапе банк сравнивает валюта биллинга и валюту вашего картсчета если она различается, происходит вторая конвертация.

Обратите внимание, что конвертация валюты осуществляется по курсу платежной системы, причем на обработку каждого платежа отводится примерно трое суток, соответственно, курсы валют за этот период могут значительно измениться, и на момент списания средств вы можете обнаружить большую сумму, нежели была изначально.

Чтобы максимально точно понять систему оплаты покупок картой, рассмотрим простой пример. Например, вы совершили покупку в Германии на сумму 4 евро, оплата осуществлялось с карты Виза. Соответственно, сумма 4 евро сначала переводится в доллары, чтобы списать их с вашей карты. Но, постольку, поскольку у вас рублевый счет банк вынужден снова провести конвертацию валюты, то есть перевести ваши рубли в доллары. Отсюда уже можно сделать вывод, что в вашем случае конвертация валюты была осуществлена дважды.

Второй пример, в той же Германии или потратили с карты 4 евро, при этом ваша карта принадлежит мировой системе MasterCard. В данном случае на первом этапе конвертация осуществлена не была, по той причине, что валюта биллинга и валюта вашей покупки – это евро. В данном примере конвертация валюты была осуществлена один раз после обработки платежа вашим банком.

Отсюда можно сделать вывод, по какому курсу конвертируется валюта при оплате картой за границей, так конвертации валюты осуществляется по курсу платежной системы. Кстати, как у платежной системы Виза, так и у MasterCard есть официальный сайт, на котором размещена актуальная информация о курсах валют на определенное число. Правда, как всем известно, курс валют нестабилен, и может измениться буквально за один день.

Схема конвертации валюты

Обратите внимание, что при конвертации валюты банк и платежные системы взимают определенный комиссионный сбор, который колеблется от 1% от суммы и может достигать 5%.

Что лучше Виза или МастерКард

Таким образом, мы подошли к вопросу, какой картой лучше расплачиваться в Европе Visa или Mastercard. Из всего вышесказанного можно сделать вывод, что все же для оплаты покупок в странах Евросоюза больше подойдет карточка MasterCard, ведь, как говорилось ранее, ее основная валюта – это евро, соответственно, при оплате каких-либо товаров вы будете платить за конвертацию всего один раз. То есть только тогда, когда осуществляется перевод с рублевого счета в евро.

При этом, если вы возьмете с собой карту Виза, вы также успехом можете ей оплатить любые свои расходы, только при этом стоит учитывать, что при оплате одного товара сначала стоимость его будет переведена в доллары а потом по актуальному курсу доллары будут приведены в рубли и списаны с вашего рублевого картсчета.

Обратите внимание, что в странах Евросоюза выгодно расплачиваться картами мировой платежной системы MasterCard из-за отсутствия необходимости переплачивать дополнительную комиссию за конвертацию валют.

Какие карты принимают за границей

Справедливости ради стоит отметить, что за границей принимают карты различных мировых платежных систем и их довольно много. Несомненным лидером на рынке являются Виза и Мастеркард, кроме них, большие объемы рынка завоевали такие платежные системы, как American Express США, UnionPay Китай, JCB Япония и другие . Какие карты принимают в Европе вопрос довольно сложный, потому что, например, карты Visa, MasterCard и Американ Экспресс принимают практически во всем мире, платежная система UnionPay появились не так давно и только развивает зону обслуживания.

Совсем недавно, в 2015 году, в России появилась своя платежная система Мир, которая, наверняка, уже набрала сотни тысяч пользователей, которые в свою очередь, интересуются вопросом, принимают ли карты Мир за границей, на самом деле, география платежной системы пока не так развита. Однако, кредитно-финансовые организации уже запустили выпуск кобейджинговые карт, то есть пластик, который объединяет платежную систему Мир с другими международными платежными системами, например, Мир-JCB. Кроме того, уже подписано соглашение об эмиссии карт Мир-UnionPay и Мир-AmEx, которыми можно будет расплачиваться, в частности, в Европе.

Кобейджинговая карта Мир

Еще нужно отметить один нюанс, что не все платежные карты Виза и Mastercard подходит для оплаты товаров и услуг за пределами Российской Федерации, речь идет о пластике начального уровня Visa Electron и Mastercard Maestro. Несомненно, некоторые из них можно использовать за пределами Российской Федерации, если это условие регламентировано банком-эмитентом пластиковые карты. То есть, если вы являетесь обладателем карты Visa Electron или Мастеркард Маэстро, уточнить возможность их использования за границей можно непосредственно в том банке, который вам ее выдал. Технически такая возможность существует.

Какой пластик взять с собой в Европу

Итак, обращаясь в банк для оформления пластиковой карты, перед каждым потенциальным пользователем встает вопрос, какой именно пластик нужно оформить, чтобы максимально выгодно оплачивать покупки в иностранной валюте. Как мы определили выше, наиболее выгодным вариантом является Мастеркард, за границей, точнее в Европе, вы будете экономить на двойной конвертации валюты из рублей в доллары, а затем в евро (напомним, такая система работает для карт Виза).

Далее, пользователю нужно определиться непосредственно с классом пластика и банком-эмитентом. Что касается выбора банка, то здесь пользователю придется потратить много времени для того, чтобы определить какая именно кредитно-финансовая организация готова предложить наиболее выгодные условия обслуживания. Здесь стоит только отметить, что пользователю нужно обратить внимание на стоимость годового обслуживания пластика, кредитный лимит, если речь идет об оформлении кредитной карты, валюту счета и дополнительные возможности в виде кэшбэка, процентов на остаток и многое другое.

Кстати, стоит отметить тот факт, что банки вместе с пластиковой картой могут предложить дополнительные услуги для путешественников, например, страховка, доступ в VIP-зону аэропорта, и другие. Но, как правило, за дополнительные услуги придется заплатить высокую плату годового обслуживания постольку, поскольку они доступны для платиновых карт высокого уровня.

Обратить внимание, особенно на тот факт, что банки взимают свою комиссию при конвертации валюты, которая колеблется в пределах 0,5-1,5% от суммы покупок.

Какой счет открыть в банке

Наконец, последний вопрос – это открытие банковского счета. Ни для кого не секрет, что сегодня банки предлагают открыть счет как в рублях, так и в иностранной валюте. Например, в Сбербанке вы можете открыть текущий счет в долларах, евро или рублях. При этом к каждому счету можно привязать пластиковую карту. Если данный вариант вам не подходит, то вы можете выбрать карту в иностранной валюте, такую возможность также предлагают практически каждый коммерческий банк.

То есть, вам достаточно обратиться в банк с документами и открыть счет в любой валюте, которой вы планируете расплачиваться в ближайшем будущем. Например, если вы собрались ехать в страны Евросоюза, то вы можете открыть любую дебетовую карту в евро. Кстати, что касается кредитной карты, то вопрос индивидуальный, если вы хотите получить кредитный лимит в иностранной валюте, то вам нужно выбирать специализированное предложение, то есть банк, который готов предоставить кредит в евро.

После того как вы получили пластиковую карту, вам нужно пополнить счет. Кстати, для этого необязательно иметь при себе иностранную валюту, вам достаточно обратиться в банк к оператору и пополнить счет в рублях. Но на счет карты будут зачислены евро, причем в данном случае, конвертация будет осуществляться по текущему курсу банка.

Обратите внимание, если расплачиваться за границей картой с текущим счетом в иностранной валюте, то в данном случае в конвертации необходимости нет, а, значит, вы сможете сэкономить на комиссионных сборах.

Как видно многие карты действуют за границей, если быть точнее, то в странах Евросоюза к оплате принимают пластик от различных платежных систем. Разница лишь состоит в выгоде самого владельца, то есть он может оплачивать свои расходы и не платить при этом проценты и курсовую разницу, а, наоборот, получать скидки и привилегии от банка и платежной системы либо переплачивать проценты за конвертацию.

«Древние слитки 5: Скайрим» – игра, в которой идет гражданская война. Главный герой едет на казнь и узнает что он драконорожденный. Его способность говорит о себе сама: герой должен убить драконов, которые начали свое пробуждение. При прохождении игры нуж

В сети супермаркетов Ашан карта постоянного покупателя предполагает не только скидки на покупки, но и наличие кредитного лимита. Это модный и удобный инструмент.Выгода от покупок Отправляясь за покупками можно не подсчитывать на ходу стоимость покупки до

С 10 августа 2017 года Сбербанк снизил ставки по кредитованию до рекордных минимумов. Так, при определенных условиях в 2018 году можно получить ипотеку под 7 процентов годовых, если приобретать квартиру в новостройке у аккредитованного застройщика. Усло

")