Расчет всд. Вычисление NPV в Microsoft Excel. Пример вычисления NPV

Инвестирование – один из интересных способов заработка средств, который заключается в покупке выгодных (по мнению инвестора) активов перспективных компаний и проектов. В мире, который построен на современных рыночных (капиталистических) правилах игры, именно этот процесс является одной из его двигающих сил.

Но как определить, что тот или иной проект действительно выгоден и принесет доход? Стопроцентной гарантии никто никогда дать не может – это обратная сторона медали такого способа заработка. Тем не менее, расчет рисков для той или иной ценной бумаги (или облигации) возможно легко произвести вычисление, что минимизирует вероятность невыгодной покупки.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Именно для этих целей и была создана формула расчета ВНД (англ. IRR – «Internal rate of return»). Она включает в себя ключевые финансовые показатели акции или ценной бумаги и является действительно удобным способом рассчитать убыточность (или доходность).

Оценка рисков таким образом является простой и доступной даже тем, кто не слишком знаком с математическим анализом и экономикой, а полученный коэффициент легко анализируется и читается. Как итог: при знании нюансов и соблюдении ряда правил получаем работающий метод для оценки рисков при инвестировании.

Определение понятия и цели расчета IRR

Внутренняя норма доходности (ВНД или IRR) – ключевой критерий анализа любого доступного для инвестирования проекта. Фактически, эта величина позволяет определить минимальную ставку дисконта, при которой дисконтированные доходы от акции, опциона или ценной бумаги находятся в состоянии равенства с суммой вложения.

Фактически, определение ВНД базируется на уравнении, в котором чистая текущая стоимость (рентабельность) является нулевой. При поиске информации об IRR часто можно наткнуться на схожие термины и его варианты: внутренняя норма доходности, внутренняя ставка доходности, внутренняя ставка отдачи, норма рентабельности или норма возврата инвестиций. Проблемы с адаптацией термина привели даже к ряду сложностей при поиске информации о расчетах.

Уравнение ВНД отражает ту ситуацию, когда инвестиционный проект отдает вложившему в него средства не только инвестиционных средств, но и первоначальных вложений в ценные бумаги. Фактически, в нем рассматривается случай, когда соотношение вложенных средств к доходу является равным. Если финансовые показатели проекта приводят инвестора к каноничному уравнению IRR – это значит, что проект принесет столько же денег, сколько на него было потрачено.

Что можно получить от расчета ВНД? Ответ на вопрос о целесообразности вложений куда-либо. Фактически, уравнение позволяет узнать, какой объем вложенных средств сможет вывести проект «в ноль» и не сделать его убыточным. Подгоняя показатели под каноничную форму уравнения, инвестор может легко сравнить значение необходимого капитала с реально доступным ему и принять решение о вложении или отказе от него.

Подобранная ставка, увеличивающая денежный поток, дает возможность прийти к состоянию равновесия в расчетах. Если полученный таким образом показатель ВНД выше ставки прибыли за вложенные средства – инвестиция может быть произведена. Если ниже – проект однозначно не стоит инвестиций.

Формула расчета инвестиционного проекта

Внутренняя норма доходности рассчитывается по следующей формуле:

Другой вид формулы (с теми же обозначениями) выглядит так:

Расчет в Excel

Найти полследовательность арифметических действий, позволяющую вычислять ВНД в Microsoft Office Excel, не представляется возможным. Причина в том, что для полноценного вычисления показателей программой ей придется составить и решить уравнение четвертого порядка – такими функциями данный софт не обладает.

Благо, есть более простой способ: Excel обладает колоссальным запасом встроенных функций, среди которых нашлось место и ВСД (внутренняя ставка доходности). Достаточно лишь пройти в подменю «Финансовые» основной вкладки «Формулы» и выбрать соответствующий пункт в выпадающем списке.

Затем выстраиваем в один из столбцов доходность инвестиции, выделяем их (или прописываем в меню «Значения» при добавлении функции). Результат можно увидеть либо во всплывающем окне (графа «Значение» внизу), либо вывести ее на отдельную ячейку и изменять показатели, просчитывая каждое условие отдельно.

Ответ будет получен при определенных условиях:

- когда в перечне данных имеется хотя бы одно отрицательное число (при отсутствии отрицательного денежного потока IRR даже теоретически не может равняться 0);

- при правильном порядке указания поступлений (сначала первый год (месяц, квартал), потом второй, третий и так далее);

- если не введены данные в поле «Предположение» – это может повлиять на вычисление, производимое методом итераций (подбора).

Графический метод определения ВНД

Основное преимущество использования графического метода заключается в наглядности и простоте: достаточно просто построить таблицу и на ее основании (на компьютере или даже вручную) создать график зависимости.

В таблицу необходимо внести периоды, а также данные по денежным потокам проекта (или даже нескольких). Наиболее удобно делать это в том же табличном процессоре Excel. Дисконтировать по разным процентным ставкам (например, 5, 10 и 15%) и затем подобрать показатель более точно можно по приведенному в статье аналитическому алгоритму.

Далее на простроенных графиках ищем нулевую ось (где NPV = 0) и смотрим, какой ставке соответствует проект. Большой плюс метода – возможность наглядно сравнить инвестиционный потенциал сразу нескольких опций одновременно.

Практическое применение коэффициента

Любая инвестиция предполагает расставание с определенной суммой денежных средств, которые в теории должны дать уже прибыль (положительную разницу дохода с расходом). Показатель IRR дает ценную информацию: кредитную ставку, при которой инвестиция не окажется убыточной. При составлении уравнения определяются условия, когда проект не будет ни прибыльным, ни убыточным.

Далее все предельно просто: в случае, если показатель ВНД больше, чем общая итоговая цена капитала – проект стоит рассмотреть для инвестирования. Если нет – он даже теоретически не может быть рентабельным: в таком случае взятые в заем (кредит) средства смогут дать добавочную стоимость при вложении.

Именно по такой схеме и работают банки, проводя операции только с положительным IRR: достаточно сравнить ставки по депозитам (не более 15%) со процентами по выдаваемым в долг деньгам (не менее 20%). Разница же и составит прибыль от деятельности банка (в нашем случае), да и любого инвестиционного проекта в целом. Именно ВНД дает понять, каков максимальный порог возможного займа, который можно вложить в ценные бумаги, компанию и так далее.

Примеры

Пример первый – простейшие практические расчеты при имеющихся базовых показателях. Расчет нормы доходности при неизменной барьерной ставке. Объем вложенных средств равняется 30000$.

Доходы:

| Период 1 | 10000$ |

| Период 2 | 12000$ |

| Период 3 | 11000$ |

| Период 4 | 10500$ |

Показатель эффективной барьерной ставки — 10%.

Можно произвести вычисления без привлечения софта. Берем стандартный способ подходящего приближения, который часто используется в таких случаях.

Подбираем барьерные ставки приближенно, дабы «окружить» минимальные абсолютные значения NPV, и после осуществляем приближение. Этот метод подразумевает несколько расчетов IRR.

В крайних ситуациях можно построить функцию NPV(r)), но об этом – в разделе ниже.

Произведем вычисления барьерной ставки для r a =10,0%.

Теперь пересчитаем денежные потоки в виде нынешних стоимостей:

| За первый период | PV 1 = 10000 / (1 + 0,1)^1 = 9090 |

| За второй период | PV 2 = 12000 / (1 + 0,1)^2 = 9917 |

| За третий | PV 3 = 11000 / (1 + 0,1)^3 = 8264 |

| За четвертый | PV 4 = 10500 / (1 + 0,1)^4 = 7171 |

Итого, чистая текущая стоимость при ставке 10% (или 0,1) составляет:

NPV = (9090 + 9917 + 8264 + 7171) — 40000 = 4442$.

Теперь попробуем сделать то же, но для ставки в 15%.

Пересчитаем денежные потоки в образ нынешних стоимостей:

- PV 1 = 10000 / (1 + 0,15)^1 = 8695;

- PV 2 = 12000 / (1 + 0,15)^2 = 9073;

- PV 3 = 11000 / (1 + 0,15)^3 = 7232;

- PV 4 = 10500 / (1 + 0,15)^4 = 6003.

Для этой процентной ставки NPV вычисляется аналогично:

NPV = (8685 + 9073 + 7232+6003) — 35000 = — 4007$

Используем формулу приближения и получаем процент:

IRR = r a + (r b — r a) * NPV a /(NPV a — NPV b) = 10 + (15 — 10)*4442 / (4442 — (- 4007)) = 12,6%

Равенство справедливо, если r a < IRR < r b и NPV a > 0 > NPV b .

Ответ: полученный показатель окупаемости инвестиции составляет 12,6%, что выше заданной вначале эффективной барьерной ставки в 10%. Вывод: проект достоин рассмотрения и может стать рентабельным.

Тем не менее, подобный алгоритм не работает в тех случаях, когда внутреннюю норму доходности необходимо находить при изменяющейся барьерной ставке.

Дано:

Условие то же, что и в прошлом примере: вычислить вероятность окупаемости проекта и целесообразность инвестирования в него. Рассчитаем для ставки дисконтирования одинаковой r a =20,0%

Подсчитываем внутреннюю норму, как и в предыдущем примере:

NPV = (6666 + 4513 + 4050) — 15000 = 229$

Теперь сделаем те же вычисления для r b = 25,0%

Пересчитаем денежные потоки в вид текущих стоимостей:

| Первый отрезок времени | PV 1 = 8000 / (1 + 0,25)^1 = 6400$ |

| Второй отрезок времени | PV 2 = 6500 / (1 + 0,25)^2 = 4160$ |

| Третий отрезок времени | PV 3 = 7000 / (1 + 0,25)^3 = 3584$ |

И все та же норма по аналогии:

NPV = (6400 + 4160 + 3584) — 15000 = — 864$

Итоговый показатель составит:

IRR = 20 + (25 — 20)*229 / (229 — (- 864)) = 21%

Так как показатель барьерной ставки изменяется, то сопоставление необходимо сделать именно с показателем внутренней барьерной ставки. В соответствии с расчетом образца эффективная барьерная ставка составит 10,895%. Вывод таков: полученный окупаемости равен 21%, что значительно выше имеющихся средних 11%. Можно смело инвестировать в проект.

Ценное замечание: правило, согласно которому выбирается проект с большим показателем внутренней нормы доходности, действует лишь в общих случаях. Оценка может изменяться кардинально, если учесть реинвестиции. В таком случае показателя барьерной ставки недостаточно проект с меньшим IRR, может быть выгоднее проекта с большими цифрами.

Модифицированная ВНД (MIRR)

Как уже говорилось выше, ВНД учитывает лишь те ситуации, в которых осуществляется первичное инвестирование. В случаях, когда происходит повторное вложение средств, он не работает: полученные по расчетам результаты могут прямо противоречить целесообразности вложения средств. Для облегчения задачи именно в этих ситуациях была создана модифицированная ВНД (или MIRR).

Формула для ее определения выглядит подобным образом, только учитывает ставку реинвестирования:

К слову, в Excel имеется и эта функция – она находится в том же списке под названием «МВСД».

Недостатки использование данного метода

Существует ряд существенных недостатков, которые могут оттолкнуть инвестора от использования вычислений на базе IRR:

- относительная громоздкость расчетов в случае большого количества отрезков времени;

- необходимость получения полных и актуальных данных о движении капитала в предприятии – чистая прибыль может отличаться от имеющейся в расчетах;

- графический способ позволяет визуально оценить необходимую величину процентной ставки, но дает лишь приблизительные результаты.

Ограничения и недостатки внутренней нормы доходности

Существует сразу несколько ограничений, которые накладывает на инвестора использование ВНД или МВНД:

- трудно прогнозировать движение денежных средств в будущем – многие факторы формула попросту не учитывает;

- с помощью IRR и MIRR не представляется возможным вычислить дисконтированный объем средств для вложения;

- если брать за основу разные периоды или иметь дело с произвольным чередованием прибыли и убытков – можно получить сразу несколько отличных друг от друга показателей ВНД, что способно запутать при принятии решения;

- стандартная формула ВНД никак не может описать процесс реинвестирования и способна выдавать в этом случае прямо противоречащие реальному положению дел результаты.

ВНД (или IRR) – один из значимых экономических показателей, который подойдет для предварительной оценки потенциала определенного вложения. Метод имеет как преимущества, так и недостатки, но все же среди простых и доступных достоит занять свое заслуженное место. Ключевой плюс – возможность выполнить расчеты четырьмя разными способами (аналитически, графически и посредством табличного процессора).

Экономическая наука изучает вопросы снижения затрат на при реализации проекта и получение максимальной прибыли. При этом основной акцент ставится на прибыль.

В финансовом анализе предложено множество систем, позволяющих оценить эффективность проектов, но в большинстве случаев используется система показателей приведенных денежных потоков. Одним из них является показатель IRR (норма внутренней доходности). Именно особенности данного показателя разберем в статье.

Что означает данный показатель

В экономической литературе под IRR понимается определенный уровень процента, при котором приведенная стоимость вложенных средств в инвестиционный проект равняется нулю.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

В финансовом анализе первоначально сумма инвестиций приводится к текущей стоимости, то есть рассчитывается NPV . Далее определится IRR, иначе он звучит как показатель, называется норма внутренний доходности, которая показывает оптимальный объем инвестиций в данный проект.

Показатели NPV и IRR представляют собой взаимодополняющую систему критериев оценки эффективности реализации инвестиционного проекта. В силу того, что первое значение – это размер дохода, выраженный в натуральной форме с учетом нынешней стоимости денежных средств. Другое значение это ставка, при достижении, которой инвестор получит прибыль.

Рассчитанный показатель IRR сравнивается с аналогичными ставками по доходности, действующие в настоящий момент на рынке. Но в этом случае необходимо учитывать риски и сроки данных проектов.

Для сравнения принимается ставка по депозиту в банковской организации. Реализация проекта будет только в случае, если IRR будет выше средних ставок по инвестиционным проектам и вкладам.

IRR характеризуется двумя критериями :

- Потоки денежных средств представляют собой чистые инвестиции .

Это означает, что в начале реализации инвестиционного проекта денежные потоки носят исключительно отрицательных характер, то есть инвестор только вкладывает средства, но не получает отдачи. После определенного периода проект приобретает положительные потоки средств. И более на протяжении реализации проекта не происходит изменений. При полном завершении проекта денежные средства должны иметь только положительный характер. Иначе этот критерий называют изолированным , так как не учитывается влияние внешних и внутренних факторов.- Смешанные потоки денежных средств.

Представляют собой чередование отрицательных и положительных значений при поступлении средств. В этом случае ученые-экономисты считают, что применение IRR метода не представляется возможным. В силу того, что данные полученные таким путем теряют достоверность. Для таких денежных потоков был разработан модифицированная внутренняя норма доходности .Правила применения данного показателя

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

- Для определения нормы доходности по инвестиционному проекту. Участники принимают решение о том, есть ли потребность привлекать заемные средства;

- Для оценки решений по инвестиционным проектам. В этом случае полученные результаты соотносятся с оптимальными значениями для данной отрасли экономики;

- Для расчета устойчивости проекта. Для этого меняются условия, при которых будет реализоваться проекты.

Применение IRR при расчете доходности инвестиционного проекта имеет ряд недостатков и преимуществ .

К положительным сторонам относится возможность сравнения инвестиционных проектов по длительности и масштабам их деятельности. Но главным достоинством применения IRR является возможность расчета рентабельности инвестиционных потоков.

Недостатком считается при изменении знака денежного потока расчет нескольких значений IRR, что может дать ложную информацию. Рассчитывая данный показатель, эксперт придерживается мнения, что средства реинвестируются под тот процент, который получился. Но по факту, это не всегда соответствует реальности.

Основываясь на критериях поступлений денежных средств в проект, следует отметить, что применять IRR метод следует только при условии чистых поступлений при реализации инвестиционного проекта.

Порядок расчета показателя приведенной стоимости (NPV) в Excel рассмотрен в следующем видео сюжете:

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы: Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн. Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь , как это стало просто!Порядок и формула расчета

В различный источниках встречаются различные интерпретации формулы для расчета IRR, но «традиционной» является с следующая:

Выражается значение в процентах . Одни экономисты и аналитики относят это к недостаткам данной оценки инвестиционного проекта, другие напротив, ссылаясь на то, что процентные данные проще интерпретировать, относят это к достоинству.

Применяются два вида расчета данного показателя:

- графический;

- арифметический.

Графический метод является более наглядным, и удобен в случае сравнения нескольких проектов.

Расчет вручную показателей, характеризующих варианты реализации проектов в настоящие время практически не применяется. Чаще используется Excel, либо специализированные программы.

Пример расчета

В качестве примера для расчета внутренней нормы доходности возьмем инвестиционный проект, срок реализации которого рассчитан на 5 лет. Первоначальные инвестиции составили 45 000 тыс. рублей. При этом от проекта инвестор желает получить не менее 18% ежегодно.

В таблице приведем данные для расчета внутренней нормы доходности.

Показатели I год II год III год IV год V год Объем реализации 58950 60650 66920 68450 64580 Операционные расходы (затраты на материалы, оплату труда, общепроизводственные и общехозяйственные расходы (кроме амортизации), расходы на реализацию продукции) 34645 35440 37560 38220 34852 Амортизация 8500 8500 8500 8500 8500 Налогооблагаемая прибыль 15805 16710 20860 21730 21228 Налог на прибыль 3161 3342 4172 4346 4246 Чистая прибыль 12644 13368 16688 17384 16982 Чистый денежный поток (3+6) 21144 21868 25188 25884 25482 Определим дисконтированный денежный поток:

Определим еще одно значение NPV:

И теперь используем формулу IRR, которая выглядит следующим образом:

Данный пример показывает, что реализация данного проекта имеет смысл, так как норма прибыли инвестором была установлена на уровне 18%, а расчеты показывают, что отдача от вложений будет 40%.

Анализ полученных данных

Анализ основывается на сравнение IRR со ставкой дисконтирования (r).

Полученный показатель IRR может повлечь три решения со стороны инвестора :

- Проект не эффективен. При условии, что ставка дисконта окажется выше рассчитанной величины IRR, это значит, что вложенные средства в реализацию проекта принесут убытки. Проект рекомендуется отклонить.

- Нулевой эффект. Ставка дисконтирования и норма внутренней доходности совпадают, такой проект не имеет экономического смысла, и его также рекомендуется отклонить.

- Проект эффективен. Ставка дисконта оказалось ниже IRR, это значит, что в реализации такого проекта есть экономический смысл.

При анализе полученных данных следует ориентироваться на источник привлечения средств в проект. Если инвестор вкладывает только свои средства, то IRR – его возможный доход от реализации проекта. В случае привлечения средств от коммерческих банков () IRR следует интерпретировать, как максимальную ставку по кредитному обязательству.

Высокая норма внутренней доходности свидетельствуют о перспективности инвестиций, а большой разрыв между нормативно-установленным значением говорит о запасе прочности данного проекта.

Внутренняя норма доходности является одним из наиболее часто используемых мер для оценки инвестиций.Инвестиции с более высокой внутренней норме доходности считается более выгодным, чем инвестиции с низкой внутренней нормы доходности. Этот бесплатный онлайн инструмент поможет вам рассчитать IRR, он также генерирует динамический график, чтобы продемонстрировать взаимосвязь между NPV и ставки дисконтирования.

Пример 1 | Пример 2 | Пример 3

Ввод данных Пакетные (введите или скопируйте ваши данные в ниже поле)

год Денежный поток в Денежный поток из (минус) Поток Чистые денежные средства {{$index + 1}} общий: Сброс + Добавить строку

Использование внутренней нормы доходности (IRR) калькулятор

- Внутренняя норма доходности (IRR) - IRR является скорость, чтобы NPV равную нулю в инвестиции

- первоначальных инвестиций - Первоначальные инвестиции на первом году

- Cash-In - Годовой денежный в потоков

- Cash-Out - Годовой денежный вне потоков

- Flow Чистые денежные средства - Прием наличных минус обналичить

Что такое IRR (внутренняя норма доходности)

IRR является норма прибыли, что делает NPV (чистая приведенная стоимость), равный нулю, IRR также называется эффективная процентная ставка, или ставка доходности. Он используется для оценки инвестиций или проекта. Как правило, чем выше IRR, тем больше возможность для осуществления проекта.Как рассчитать IRR?

Это почти невозможно говорить о IRR без упоминания NPV. NPV формула выглядит следующим образом:Поскольку IRR является скорость, чтобы NPV = 0, мы получаем следующие функции:

или

PV пособия - PV затрат = 0г является IRR, как только неизвестно, она может быть решена с помощью методов численного или графического анализа.

Давайте посмотрим на пример:

$ 85000 инвестиций возвращается $ 20000 в год в течение 5 лет жизни, что норма прибыли на инвестиции?

Решение:

20000 / (1 + I) + 20000 / (1 + I) ^ 2 + 20000 / (1 + I) ^ 3 + 20000 / (1 + I) ^ 4 + 20000 / (1 + I) ^ 5 = 85000

IRR является 5,68%.IRR против NPV

IRR является скорость, процент, в то время как NPV является абсолютной величиной. IRR обычно используется для расчета рентабельности инвестиций или проекта. Если IRR превышает стоимость капитала, инвестиции или проект может быть принят. В противном случае, она должна быть отклонена. NPV используется для измерения общей стоимости, что инвестиции принесут в течение данного периода. Если NPV больше нуля, инвестиции, как правило, считается приемлемым.Рассчитать IRR в Microsoft Excel

Если у вас нет доступа в Интернет или чувствовать себя более комфортно работать с Microsoft Excel,NPV (аббревиатура, на английском языке - Net Present Value), по-русски этот показатель имеет несколько вариаций названия, среди них:

- чистая приведенная стоимость (сокращенно ЧПС) - наиболее часто встречающееся название и аббревиатура, даже формула в Excel именно так и называется;

- чистый дисконтированный доход (сокращенно ЧДС) - название связано с тем, что денежный потоки дисконтируются и только потом суммируются;

- чистая текущая стоимость (сокращенно ЧТС) - название связано с тем, что все доходы и убытки от деятельности за счет дисконтирования как бы приводятся к текущей стоимости денег (ведь с точки зрения экономики, если мы заработаем 1 000 руб. и получим потом на самом деле меньше, чем если бы мы получили ту же сумму, но сейчас).

NPV - это показатель прибыли, которую получат участники инвестиционного проекта. Математически этот показатель находится путем дисконтирования значений чистого денежного потока (вне зависимости от того отрицательный он или положительный).

Чистый дисконтированный доход может быть найден за любой период времени проекта начиная с его начала (за 5 лет, за 7 лет, за 10 лет и так далее) в зависимости от потребности расчета.

Для чего нужен

NPV - один из показателей эффективности проекта, наряду с IRR , простым и дисконтированным сроком окупаемости . Он нужен, чтобы:

- понимать какой доход принесет проект, окупится ли он в принципе или он убыточен, когда он сможет окупиться и сколько денег принесет в конкретный момент времени;

- для сравнения инвестиционных проектов (если имеется ряд проектов, но денег на всех не хватает, то берутся проекты с наибольшей возможностью заработать, т.е. наибольшим NPV).

Формула расчета

Для расчета показателя используется следующая формула:

- CF - сумма чистого денежного потока в период времени (месяц, квартал, год и т.д.);

- t - период времени, за который берется чистый денежный поток;

- N - количество периодов, за который рассчитывается инвестиционный проект;

- i - ставка дисконтирования, принятая в расчет в этом проекте.

Пример расчета

Для рассмотрения примера расчета показателя NPV возьмем упрощенный проект по строительству небольшого офисного здания. Согласно проекту инвестиций планируются следующие денежные потоки (тыс. руб.):

Статья 1 год 2 год 3 год 4 год 5 год Инвестиции в проект 100 000 Операционные доходы 35 000 37 000 38 000 40 000 Операционные расходы 4 000 4 500 5 000 5 500 Чистый денежный поток - 100 000 31 000 32 500 33 000 34 500 Коэффициент дисконтирования проекта - 10%.

Подставляя в формулу значения чистого денежного потока за каждый период (там где получается отрицательный денежный поток ставим со знаком минус) и корректируя их с учетом ставки дисконтирования получим следующий результат:

NPV = - 100 000 / 1.1 + 31 000 / 1.1 2 + 32 500 / 1.1 3 + 33 000 / 1.1 4 + 34 500 / 1.1 5 = 3 089.70

Чтобы проиллюстрировать как рассчитывается NPV в Excel, рассмотрим предыдущий пример заведя его в таблицы. Расчет можно произвести двумя способами

- В Excel имеется формула ЧПС, которая рассчитывает чистую приведенную стоимость, для этого вам необходимо указать ставку дисконтирования (без знака проценты) и выделить диапазон чистого денежного потока. Вид формулы такой: = ЧПС (процент; диапазон чистого денежного потока).

- Можно самим составить дополнительную таблицу, где продисконтировать денежный поток и просуммировать его.

Ниже на рисунке мы привели оба расчета (первый показывает формулы, второй результаты вычислений):

Как вы видите, оба метода вычисления приводят к одному и тому же результату, что говорит о том, что в зависимости от того, чем вам удобнее пользоваться вы можете использовать любой из представленных вариантов расчета.

IRR (Internal Rate of Return), или ВНД – показатель внутренней нормы доходности инвестиционного проекта. Часто применяется для сопоставления различных предложений по перспективе роста и доходности. Чем выше IRR, тем большие перспективы роста у данного проекта. Рассчитаем процентную ставку ВНД в Excel.

Экономический смысл показателя

Другие наименования: внутренняя норма рентабельности (прибыли, дисконта), внутренний коэффициент окупаемости (эффективности), внутренняя норма.

Коэффициент IRR показывает минимальный уровень доходности инвестиционного проекта. По-другому: это процентная ставка, при которой чистый дисконтированный доход равен нулю.

Формула для расчета показателя вручную:

- CFt – денежный поток за определенный промежуток времени t;

- IC – вложения в проект на этапе вступления (запуска);

- t – временной период.

На практике нередко коэффициент IRR сравнивают со средневзвешенной стоимостью капитала:

- ВНД выше – следует внимательно рассмотреть данный проект.

- ВНД ниже – нецелесообразно вкладывать средства в развитие проекта.

- Показатели равны – минимально допустимый уровень (предприятие нуждается в корректировке движения денежных средств).

Часто IRR сравнивают в процентами по банковскому депозиту. Если проценты по вкладу выше, то лучше поискать другой инвестиционный проект.

Пример расчета IRR в Excel

- диапазон значений – ссылка на ячейки с числовыми аргументами, для которых нужно посчитать внутреннюю ставку доходности (хотя бы один денежный поток должен иметь отрицательное значение);

- предположение – величина, которая предположительно близка к значению ВСД (аргумент необязательный; но если функция выдает ошибку, аргумент нужно задать).

Возьмем условные цифры:

Первоначальные затраты составили 150 000, поэтому это числовое значение вошло в таблицу со знаком «минус». Теперь найдем IRR. Формула расчета в Excel:

Расчеты показали, что внутренняя норма доходности инвестиционного проекта составляет 11%. Для дальнейшего анализа значение сравнивается с процентной ставкой банковского вклада, или стоимостью капитала данного проекта, или ВНД другого инвестиционного проекта.

Мы рассчитали ВНД для регулярных поступлений денежных средств. При несистематических поступлениях использовать функцию ВСД невозможно, т.к. ставка дисконтирования для каждого денежного потока будет меняться. Решим задачу с помощью функции ЧИСТВНДОХ.

Модифицируем таблицу с исходными данными для примера:

Обязательные аргументы функции ЧИСТВНДОХ:

- значения – денежные потоки;

- даты – массив дат в соответствующем формате.

Формула расчета IRR для несистематических платежей:

Существенный недостаток двух предыдущих функций – нереалистичное предположение о ставке реинвестирования. Для корректного учета предположения о реинвестировании рекомендуется использовать функцию МВСД.

Аргументы:

- значения – платежи;

- ставка финансирования – проценты, выплачиваемые за средства в обороте;

- ставка реинвестирования.

Предположим, что норма дисконта – 10%. Имеется возможность реинвестирования получаемых доходов по ставке 7% годовых. Рассчитаем модифицированную внутреннюю норму доходности:

Полученная норма прибыли в три раза меньше предыдущего результата. И ниже ставки финансирования. Поэтому прибыльность данного проекта сомнительна.

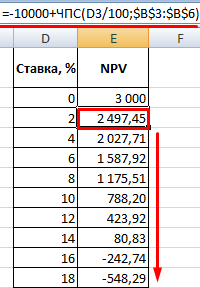

Графический метод расчета IRR в Excel

Значение IRR можно найти графическим способом, построив график зависимости чистой приведенной стоимости (NPV) от ставки дисконтирования. NPV – один из методов оценки инвестиционного проекта, который основывается на методологии дисконтирования денежных потоков.

Для примера возьмем проект со следующей структурой денежных потоков:

Для расчета NPV в Excel можно использовать функцию ЧПС:

Так как первый денежный поток происходил в нулевом периоде, то в массив значений он не должен войти. Первоначальную инвестицию нужно прибавить к значению, рассчитанному функцией ЧПС.

Функция дисконтировала денежные потоки 1-4 периодов по ставке 10% (0,10). При анализе нового инвестиционного проекта точно определить ставку дисконтирования и все денежные потоки невозможно. Имеет смысл посмотреть зависимость NPV от этих показателей. В частности, от стоимости капитала (ставки дисконта).

Рассчитаем NPV для разных ставок дисконтирования:

Посмотрим результаты на графике:

Напомним, что IRR – это ставка дисконтирования, при которой NPV анализируемого проекта равняется нулю. Следовательно, точка пересечения графика NPV с осью абсцисс и есть внутренняя доходность предприятия.

«Древние слитки 5: Скайрим» – игра, в которой идет гражданская война. Главный герой едет на казнь и узнает что он драконорожденный. Его способность говорит о себе сама: герой должен убить драконов, которые начали свое пробуждение. При прохождении игры нуж

В сети супермаркетов Ашан карта постоянного покупателя предполагает не только скидки на покупки, но и наличие кредитного лимита. Это модный и удобный инструмент.Выгода от покупок Отправляясь за покупками можно не подсчитывать на ходу стоимость покупки до

С 10 августа 2017 года Сбербанк снизил ставки по кредитованию до рекордных минимумов. Так, при определенных условиях в 2018 году можно получить ипотеку под 7 процентов годовых, если приобретать квартиру в новостройке у аккредитованного застройщика. Усло

")